2017年年關將至,全球市場似乎開啟了末日狂歡。我們眼睜睜的看著比特幣暴漲了700%突破了10,000美金的高點,全球債務總量累計達到226萬億美金,歐洲垃圾債的利率降至美國國債收益率以下,同時法國一家被標普評為BBB級的環保公司Veolia,成功在最近發行了5億美金的負利率公司債。一邊是美聯儲選擇看不見通脹的壓力,歐央行持續每月購買垃圾債給機構退出前兜底的夢幻,另一邊是肯定牛市的標志層出不窮,康莊大道上的人們仰望天空,似乎宇宙都不是估值極限。

一個更加不尋常的估值膨脹的例子來自于藝術界。畫作《救世主》(Salvator Mundi)在11月15日以4.503億美金在紐約佳士得被拍出,創造了有史以來最昂貴的藝術作品的記錄,遠遠超過了在2015年之前記錄保持者——畢加索畫作1.794億美金的成交價格。這幅作品被認為是達芬奇流于世上的唯一在私人藏家手中的作品,但因為其層被改的面目全非且消失多年,藝術界對于這幅畫作的真實性一直頗有爭論。

作為一個吃瓜群眾,我們當然可以說藝術是無價的。一個頂級藝術品的定價方式不同于價格符合價值的邏輯,更多來自于稀缺性的溢價,特別是當一件藝術品具有了唯一性,是傳奇大師唯一存于市場上可交易的畫作,那么支付價格就不再依賴于成本,而在于買家的財富總量和購買意愿。如果我們將福布斯排行榜前20位的富豪所擁有的資金量悉數分析,區區4.5億美金不過是他們的一個零頭。

但同時不可否認的一點是,藝術品在基于買者熱愛的同時,是具有投資屬性的,那么在其定價的時候就一定會遵從適當的投資邏輯。佳士得拍賣行里擠滿了包括Point72資產管理公司的Steven Cohen,黑石的Tom Hill以及慈善家Eli Broad等等來自世界各地的億萬富翁,他們并不是個個都能理解畫中深意,但企圖在一個流動性極差的市場中進行一場價值發現之旅,一定是他們此行的重要原因。在藝術品的估值邏輯中,當畫家離世后,一幅畫作還能穿越歷史留到今天,就已經說明其被各個時代的人認可,那么,當下宏觀經濟條件的寬松程度和時間累積帶來的價值,便是保證藝術品估值節節攀升的原因。只要在未來還有下一個買家愿意支付更高的價錢,這個投資就是穩賺不賠。

有人說,《救世主》以4.5億美金拍出,可能是近期最有利說服我們正生活在一個失衡世界和末世時代狂歡里的事件,這張表達著大同社會資產共享,耶穌作為“救世主”帶來平等和社會洗滌的畫作最終以難以置信的估值成為私人財富。普通人在為生活的瑣事憂慮不堪的時候,富人們可以憑借“最后一件為私人所有的達芬奇作品”買到世俗社會的永生。

從一個投資者的角度來看,《救世主》在2017年年關以如此驚人的價格成交,無疑是對全年牛市推高資產估值的贊歌,但在一個泡沫的環境中,時間不可能永遠都站在牛市的一邊。

Robert Shiller曾經說過,在泡沫的產生過程中,價格不斷上漲,人們的想法也在不斷的改變。隨著價格的上漲,那些原來認為經濟中存在泡沫的人,會對自己先前的判斷產生懷疑,并開始思考是否真的是那些基本的經濟因素推動了價格的上漲,如果價格持續上漲了若干年,那么許多人就會認為那些把價格上漲視為泡沫的專家可能是錯了。并且他們會義無反顧的相信確實是基本的經濟因素推動了價格的上漲,而且這些因素將永遠繼續發展下去。

從上市企業角度來看,P=P/E*EPS,股價較高的股票,往往是自身盈利較好加上投資者賦予高估值的共同結果。同樣,股價的泡沫也來自這兩部分,估值的泡沫和企業經營的泡沫。估值的泡沫往往源于市場情緒,雖然容易識別,但由于投資者天性的貪婪加之羊群效應,往往很難抽身。從互聯網泡沫到獨角獸泡沫,這樣的估值泡沫周期性的存在于經濟體中。而企業經營的泡沫往往來自于更為隱蔽的基本面,包括企業現金流走向,行業經營方向,宏觀政策發展趨勢等等。對于一只成長股,通用的界定是PEG必須等于1,即市盈率與企業增長率相近。例如,若一公司近3年來的凈利潤增長率在25-30%范圍,合理的PE就是27倍附近。對于過去業績高速增長的企業,市場也會預期下一年依舊保持高速增長,估值P/E被繼續抬高。在泡沫市場下,經營泡沫帶來EPS的虛假增速帶來了估值部分更高的泡沫,由繁榮市場拉動的估值增高帶來了股價的雙倍放大效應,走出了一波長長的牛市。但一旦預期破滅,估值泡沫崩潰,即使基本面還能支撐,但相比于瞬息萬變的資本市場,經營利潤的增速永遠是緩慢的,在此情況下,股票價格受到戴維斯雙殺的影響,跌速將是過山車式的斷崖。從數據上看,美股已連續七年表現好于債券,這在過去的220年中僅發生過三次,上一次是在1929年。法國興業銀行分析師Andrew Lapthorne也在最近對美股上市公司整體現金流增速下降提出了警告,剔除能源和金融行業,整體現金流增長已經觸及四年來的最低點。

從VC角度來看,這輪估值泡沫伴隨著獨角獸的崛起。以美國市場為例,從四年前僅有40個獨角獸公司上升到現在的120多個,這些獨角獸累積了一個未實現估值接近6000億美金的堰塞湖。并且,項目退出周期在不斷延長,過去,初創公司從種子輪募集到上市平均需要3-8年的時間,而現在,許多成功被風投機構追捧的公司更傾向于持續融資成為巨頭企業而保持未上市,例如Uber,Airbnb和Pinterest。

對于高成長未上市創新類企業的估值一直是個復雜的問題,一方面是由于其不適用于任何估值模型的假設難以量化,另一方面則在于這些企業股權結構往往極為復雜,不同于上市公司只有單一類的普通股,由風投支持的這些初創公司每隔12-24個月在新一輪融資時就會創造出一類新的擁有不同權利的股權,一般一個獨角獸公司擁有著至少8類不同輪次進入的股權,這些不同的股權因為進入時估值的不同享有著不同的現金流預期,清算順序,控制權和投票權。特別是,在退出不利的情況下,不同輪次的股權享有不同的保證收益,并且在企業支付這些收益時,不同輪次的股票也有不同的支付順序,pre-IPO前的輪次往往由于其價格最高享受著最優先的回購條件和IPO保本收益。在我們計算一個公司的投后估值時,最簡單的方法就是和上市公司一樣,用最新一輪的每股融資價格乘以所有輪次股票的總和,并認為其是這個公司的合理價值。但仔細推敲一下,這些擁有不同條款的股票是擁有不同的價值的。舉個例子,Square公司E輪融資的價格為15.46美金/股,以當時總股本3.88億股計算,E輪投后公司估值為60億美金。Square在2015年11月上市的價格為9美金/股,低于E輪價格42%,但是E輪投資者由于先前得到了優于其他輪次投資人的條件(在企業清算或被收購時以不低于15.46美金/股回購或者IPO發行價不低于18.56美金/股),在發行價不盡如人意的情況下,公司給予了E輪投資者更多的股票使得其投資總價值與18.56美金/股等同。

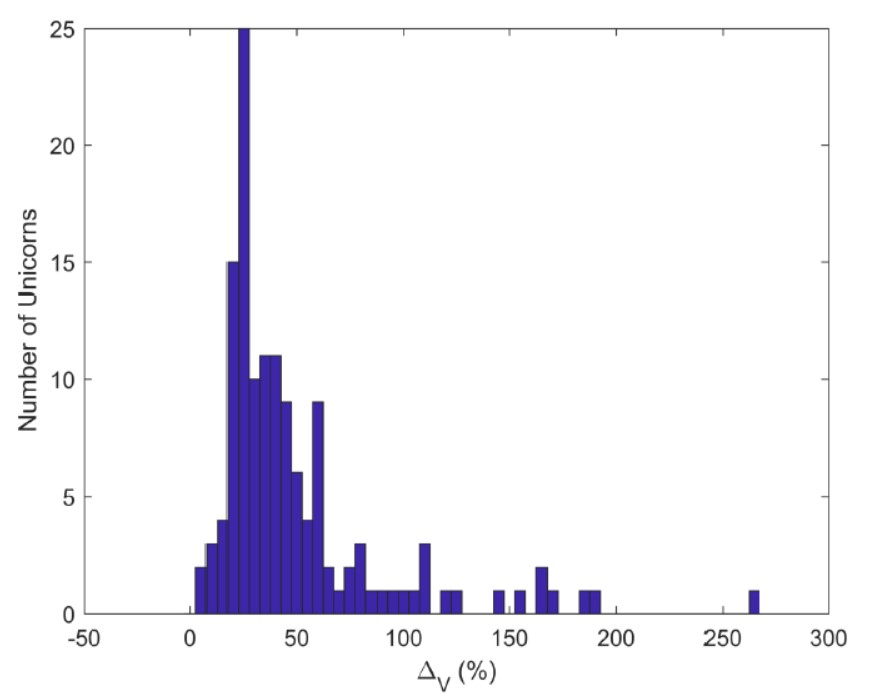

所以,這些后輪次的擁有類似期權屬性的股權其價值中已經包含了承諾保證的溢價,如果我們忽視了這一點,而把他們的價格用來計算整個公司的投后估值,不僅是夸大了之前輪次普通股,優先股的價格,也夸大了整個公司的估值。不列顛哥倫比亞大學的Will Gornall和斯坦福大學的Ilya A. Strebulaev最近的研究表明,當企業試圖補償普通股與優先股之間的差異以及給予晚期投資者一些“搭便車”的福利時(包括IPO回報保證,未上市回購擔保等),獨角獸的估值平均高于公允價值50%。下圖基于模型的分析顯示出,美國有15家獨角獸的估值高于公允價值100%以上。他們在幾年前的一項調查中也發現,91%的風險投資家認為獨角獸被高估,人們知道發生了什么事情,卻沒有動力去改變他。畢竟,為什么要把所有的努力放在一邊,為了降低估值去減少炒作呢?從投資者到擁有股票期權的管理層和員工,每個人都希望估值可以持續上漲,這個完美的泡泡越來越大,謊言可以永遠的存在下去。

這也就可以解釋為什么現在這么多獨角獸公司遲遲不愿意上市或者在IPO之后表現令人失望,在資本結構簡單化,股票價值相同,權利被取消,估值回歸的市場,泡沫一觸就破。

2017年就要結束了,圣誕樹上的星星點亮了城市里熙熙攘攘的人群,抬眼看著滿街霓虹,感覺這片祥和像夢境一樣虛幻。也許,即使在如此美麗夢幻的泡沫市場環境中,有些東西也是too good to be true。